하나금융투자는 KT가 올해 수익성이 개선되고 배당투자도 유망하다며 강력 매수를 추천했다[사진=KT]

[나눔경제뉴스=최유나기자] KT가 올해 수익성 개선과 유망한 배당 투자 등으로 현주가 수준에서는 강력 매수가 필요하다는 의견이다.

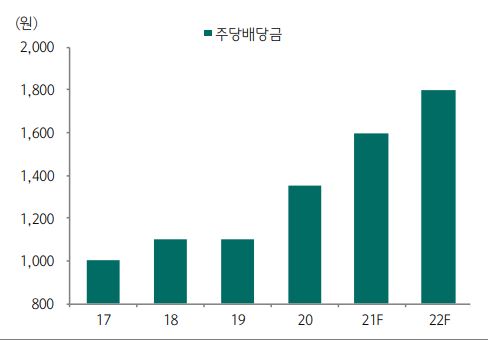

하나금융투자 김홍식 실장은 "KT는 올해 예상 주당배당금(DPS) 1,600원, 기대배당수익률 6%, 배당금 증가가 지속될 것임을 감안하면 최소한 3만원까지는 기계적인 매수세가 급속히 유입될 공산이 크다"고 분석했다.

김실장은 또 이동전화 '가입자당평균매출'(ARPU·아르푸) 상승이 본격화되고 있어 주가 상승 가능성이 높다"면서 "특히, 케이뱅크 상장, 미디어 컨트롤타워 설립, 부실 자회사 정리 등이 KT 재평가로 이어질 전망"이라고 판단했다.

그는 "당장 올 1분기 부터 높은 이익 성장을 기록할 것으로 판단되고, 투자 전략상 현 주가 수준에선 강력 매수로 대응할 것을 추천한다"며 투자의견 '매수', 목표가 3만5000원을 유지했다.

KT 주당배당금 추이{자료=KT/그래픽=하나금융투자]

▶ARPU 성장 시점에 높은 기대배당수익률

하나금투는 "KT의 높은 이동전화 아르푸 상승과 이익 성장이 유력하고 배당금 증가가 확실함에도 불구하고 6%에 달하는 역대급 기대배당수익률을 기록 중"이라면서 "투자가들에겐 절호의 기회라고 볼 수 있겠다"고 판단했다.

김홍식 실장은 "이같은 현상은 아직 올해 이익 성장 및 배당 증가에 대한 투자가들의 확신이 크지 않음에 따른 결과로 해석되지만, 지난해에 이어 올해도 KT 배당금은 증가가 유력하다"고 말했다.

KT의 별도 영업이익 추이[자료=KT/그랙픽=하나금융투자]

그는 "배당의 원천인 본사(통신부문) 영업이익이 크게 증가할 것이기 때문"이라면서 "경영진이 이동전화 아르푸 성장률을 3% 로 전망하기에 변수는 없다"고 판단했다.

김실장은 "주파수관련비용은 지난해 28GHz 손상차손 반영으로 이미 감소가 확정되었고 마케팅비용은 IFRS 15 마케팅비용 회계 처리 방식을 감안할 때 증가가 제한적이기 때문" 이라면서 "올해 DPS가 증가할 것임을 감안하면 KT 주가는 오를 수 밖에 없어,최소한 3만2000원까지는 단기 주가 상승이 예상된다"고 전망했다.

KT의 아르푸 추아[자료=KT/ 그래픽=하나금융투자]

▶신사업 재평가로 과도한 주가 저평가 논란 생겨날 듯

하나금투는 미디어 컨트롤 타워 설립 및 케이뱅크 상장 추진도 KT 저평가 해소에 일조할 것으로 판단했다.

김홍식 실장은 "스카이라이프와 현대HCN간 합병 후 본사 미디어 조직을 합치는 절차를 걸칠 전망이어서 미디어 사업 가치 부상이 기대되며, 케이뱅크 기업공개(IPO) 추진에 따른 기업가치 재평가 논란이 일어날 것"이라고 말했다.

김실장은 "케이뱅크 IPO 추진 가격이 3~4조원만 되어도 BC카드에 대한 평가가 달라질 수 있고 KT 주가 상승에 크게 일조할 것으로 기대된다"고 판단했다.