윈텍이 2021년에는 '적층세라믹콘덴서'(MLCC) 업황 호조와 디스플레이 투자 재개로 장비 납품 증가가 기대되고 있다[사진=윈텍]

[나눔경제뉴스=차민수기자] 윈텍이 올해는 디스플레이 고객사의 투자 축소와 코로나19로 다소 부진한 실적이 예상되나 내년에는 '적층세라믹콘덴서'(MLCC) 업황 호조와 디스플레이 투자 재개로 장비 납품 증가가 기대되고 있다.

19일 하나금융투자는 머신비전 및 화상처리를 통한 검사장비 제조업체인 '윈텍'의 올해 매출액은 118억, 영업이익은 8억원으로 전망했다.

윈텍의 사업 부문은 크게 MLCC 및 마이크로칩 등의 전자부품 관련 검사장비를 제조하는 CI 사업부와 디스플레이 검사장비를 담당하는 LI 사업부, 2차전지용 필름 검사장비인 FI 사업부로 나뉜다.

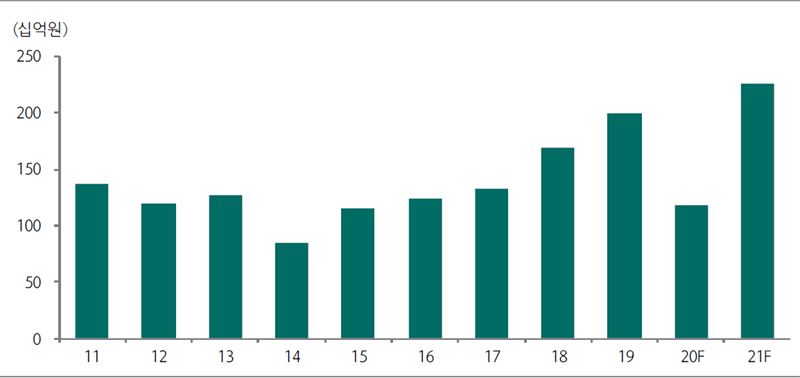

.윈텍 매출액 추이 및 전망[자료:윈텍/그래픽=하나금융투자]

▶전방 산업의 투자 규모와 수주 금액 밀접 연관

하나금투에 따르면 올 3분기 누적 기준 사업부 별 매출 비중은 CI 부문 34.3%, LI 부문 33.0%, FI 부문 32.1%이다.

김두현 위원은 "윈텍은 대다수 고객사에 독점적으로 장비를 공급하고 있어 전방 산업의 투자 규모와 수주 금액이 밀접하게 연관되어 있다"면서 "내년에는 주요 전방 산업인 MLCC와 디스플레이 시장이 성장할 것으로 기대됨에 따라 실적 호조가 예상된다"고 밝혔다.

코로나19 사태 이후 중단된 수출국의 비자 발급이 재개됨에 따라 연내 수주잔고 82억원이 반영되며 전년 대비 손실 폭을 축소시킬 전망이라고 덧붙였다.

전방산업별 MLCC 소요원수[자료: 무라타, 삼성전기/그래픽=하나금융투자]

▶전기차산업 성장··MLCC장비 수주 증가 전망

하나금투는 윈텍이 MLCC 출하량 증가로 CI 사업부의 실적이 견조한 흐름을 보일 것으로 판단했다.

이는 내년 스마트폰 및 자동차향 수요 회복에 기인한 것이다.

김두현 연구위원은 "특히 타 전방산업대비 소요원수가 높은 전기차 산업의 성장이 두드러지며 MLCC 외관 장비 수주가 증가할 전망"이라고 말했다.

김위원은 또 " 윈텍의 주요 고객사인 LG디스플레이가 유기발광다이오드(OLED)증설 투자에 나서며 장비 수주 기대감이 높아지고 있다"면서 "주요 발주처는 파주 P9 공장의 E6 생산라인과 P10 공장이 될 것"이라고 예상했다.

그는 "2019년 LG디스플레이의 베트남 공장 신규 라인 투자로 인해 윈텍의 디스플레이 벤딩 매출액은 전년 대비 249% 증가했다"면서 내년 또한 국내 디스플레이 장비사의 투자 집행 재개 움직임이 보이며 안정적인 실적 성장을 달성할 것으로 판단했다.