세아제강 군산공장

[나눔경제뉴스=최유나기자] 해상풍력과 LNG터미널 소재로 쓰이는 후육관, 스파이럴강관 매출이 세아제강의 새로운 성장동력이 되고 있다.

4일 하나금융투자에 따르면 세아제강이 생산하는 후육관은 해상 풍력발전의 하부구조물의 소재로 사용되는데 전세계적으로 소수의 기업에 의해서만 생산되고 있다. 이 때문에 세아제강의 수주 확대가 기대된다.

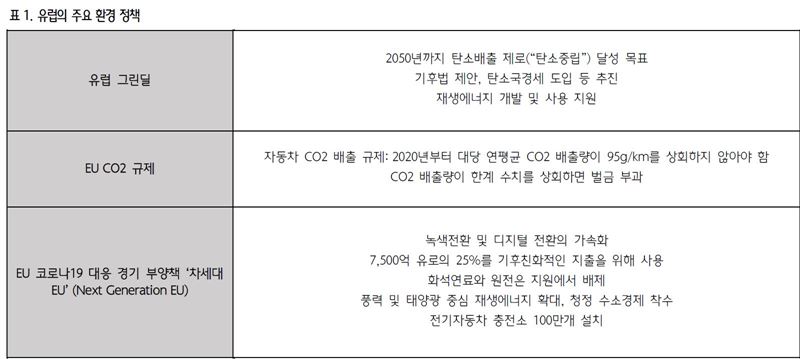

유럽의 주요 환경정책[그래픽=하나금융투자]

▶해상풍력과 LNG터미널..새 먹거리 확보

EU를 비롯한 전세계 주요 국가들이 수소 에너지 비중 확대를 위해 신재생에너지에 투자를 확대하고 있다. 특히 해상 풍력에너지의 경우 설치용량이 2019년 29GW에서 2024년 79.8GW까지 급증할 전망이다

동시에 미국을 중심으로 전세계적으로 진행되고 있는 LNG터미널 프로젝트 투자 확대로 세아제강의

스텐레스 후육관 및 스파이럴 강관 매출도 확대될 전망이다.

지역별 LNG 수출 처리 능력 전망[그래픽=하나금융투자]

▶미국향 에너지용 강관 반덤핑 관세율 하락 긍정적

2014년과 2015년에 세아제강의 OCTG(유정용)강관(12.82%)과 송유관(2.67%)에 각각 부과된 반덤핑 관세율이 연례재심을 통해 지난해는 각각 17.04%와 22.7%로 상향되었다.

하지만 OCTG강관은 최근 4차 연례재심에서 관세율이 3.95%로 하향되었다. 송유관의 경우에도 3차 연례재심 예비판정에서 3.4%로 하향되었다.

하나금융투자 박성봉 팀장은 "송유관의 경우 올해 4분기에 예정된 최종판결에서 예비판정 결과가 그대로 이어질 경우 OCTG강관과 더불어 송유관 또한 가격인상을 통해 세아제강의 마진율 개선이 가능할 전망이다"고 판단했다.

박성봉 팀장은 "세아제강에 대해 투자의견 '매수'와 목표주가 9만7000원으로 커버리지를 개시한다"면서" "2020~2021년 평균 예상 ROE 7.5%를 감안하면 결코 과도한 수준은 아니다"고 말했다.