삼성SDI의 EV 배터리 매출이 전년 대비 53% 증가할 것으로 전망됐다. [사진=삼성SDI 홈페이지캡처]

[나눔경제뉴스=차현경기자] 삼성SDI의 EV 배터리 매출이 전년 대비 53% 증가하고 하반기부터 본격적인 흑자 구조로 진입해 실적 성장을 견인할 전망이다. 이같은 실적 전망으로 하나금융투자는 삼성SDI에 대해 투자의견 매수, 목표주가 48만원을 유지했다.

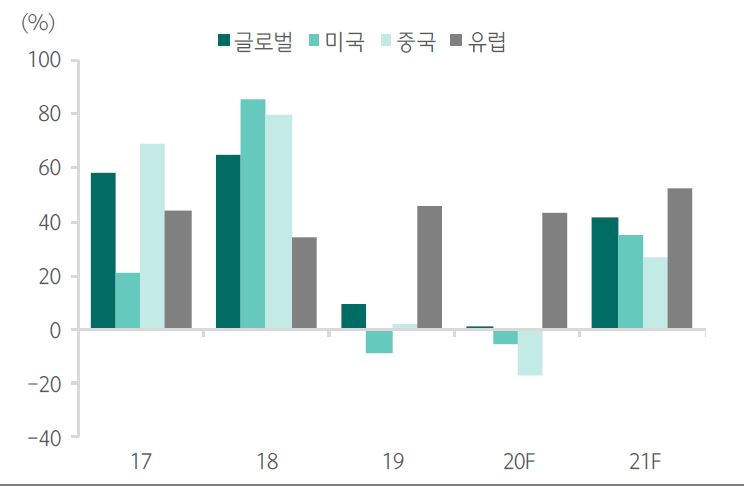

지역별 전기차 성장 전망[그림=하나금융투자]

하나금융투자는 19일 삼성SDI 2분기 매출은 2조4000억원, 영업이익은 55% 줄어든 708억원으로 전망했다.

김현수 연구원은 2분기 중대형전지(매출 비중 45%)의 경우 EV 부문은 글로벌 코로나19 영향으로 매출 감소가 불가피하나 유럽 자동차 시장 EV 침투율 상승 및 자동차 고객사주문 물량 증가로 인해 성장세(+52%)를 이어갈 것으로 전망했다.

ESS 부문은 예상보다 빠른 시장 회복으로 매출 성장이 예상된다고 덧붙였다.

배터리 업체별 유럽 자동차 OEM 고객사 비중[그림=하나금융투자]

그러나 하반기부터 본격적인 실적 개선세로 올해 매출은 전년동기보다 4% 늘어난 10조50000억, 영업이익은 31% 급증한 6043억원으로 견조한 실적 성장세를 이어갈 것으로 전망했다.

김현수 연구원은 "삼성SDI 적정 시가총액은 약 33조원(순차입금 2.6조원) 이상이라고 판단된다"면서 "최근 주가 급등에 따른 주가 조정 가능성 있으나 조정 시 지속적인 매수를 권고한다"고 밝혔다.